先胜业财新一代业财融合经营管控平台

立即咨询

首页

首页 国内大中型企业现有信息化架构业财融合建设的核心挑战

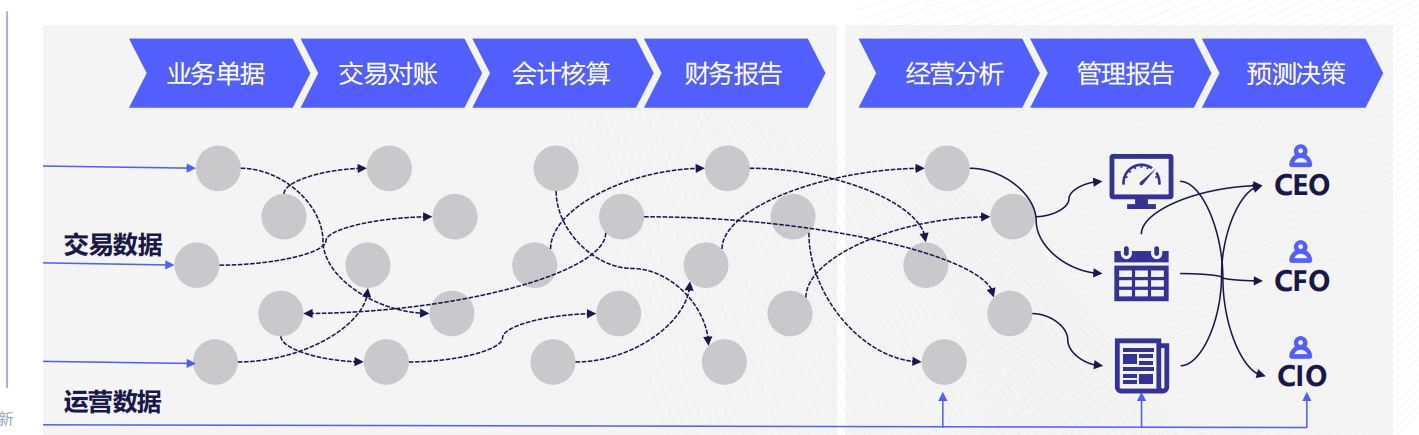

国内大中型企业现有信息化架构业财融合建设的核心挑战 从财务出发到业务,大型企业实际操作过程中的普适性问题

从财务出发到业务,大型企业实际操作过程中的普适性问题对账:业务单据、发票、资金之间匹配复杂度高, 无法实现帐实统一 核算:缺乏数出同源的会计核算与多维度管理核算,复杂内部交易、精细 化分摊规则导致管理核算难度大 收付款:业务进展无法及时获取,往往需要口头沟通,开票收款时间滞后 报告:多准则、多币种、复杂股权架构和内部交易,报告披露难度大 溯源:从“表-账-业务信息”分散在各自孤岛中,数据追踪难进行指标跟踪体系:缺乏按业务逻辑的动因分解,无法有效寻找问题关 键点促进目标达成。 指标核算:无法细颗粒度下钻至凭证级,并支持多维度的指标归集。 指标分析:无法有效协同各指标的联动关系,按照如资产等管理对 象形成全景视图。 指标考核:无法有效分拆结算各责任体贡献度,进行精细化考核。

先胜业财解决方案思路, T字型业财中台融合既有信息系统

先胜业财解决方案思路, T字型业财中台融合既有信息系统 先胜业财融合一体化建设最佳业务实践方法论

先胜业财融合一体化建设最佳业务实践方法论 业财平台落地,领先架构端到端覆盖大型客户多样化的实际需求

业财平台落地,领先架构端到端覆盖大型客户多样化的实际需求 大型企业业财融合项目常见业务范围

大型企业业财融合项目常见业务范围 先胜「对账管理」:打造一站式对账能力,显著“提速、提质、提效”

先胜「对账管理」:打造一站式对账能力,显著“提速、提质、提效” 先胜「中央财务处理」: 基于业务级凭证和业财转换理念的财务平台

先胜「中央财务处理」: 基于业务级凭证和业财转换理念的财务平台 先胜「多维管理分摊」:管会分摊口径转化,支持经营分析平台建设

先胜「多维管理分摊」:管会分摊口径转化,支持经营分析平台建设 先胜「经营分析」:大资管时代下,“投融管退”全周期多视角分析

先胜「经营分析」:大资管时代下,“投融管退”全周期多视角分析 先胜「预算管理」:有效衔接经营分析,构建持续计划分析改进闭环

先胜「预算管理」:有效衔接经营分析,构建持续计划分析改进闭环 先胜「合并披露」:管法同源,满足对外监管披露与国资委报告展示

先胜「合并披露」:管法同源,满足对外监管披露与国资委报告展示 敏捷化低代码组件扩展,沉淀更多场景构建企业级业财应用集市

敏捷化低代码组件扩展,沉淀更多场景构建企业级业财应用集市 打造融合生态体系,丰富的资源确保客户的长期成功

打造融合生态体系,丰富的资源确保客户的长期成功 宝钢包装-产供销模型联动赋能企业降本增效

宝钢包装-产供销模型联动赋能企业降本增效 华新水泥-「指标-核算-分析-考核」一体化数字经营管理体系

华新水泥-「指标-核算-分析-考核」一体化数字经营管理体系 普洛斯-投资视角下资产全生命周期管理决策数智化升级

普洛斯-投资视角下资产全生命周期管理决策数智化升级 华润万象生活-资产全周期预算&分析,提升资产投资回报

华润万象生活-资产全周期预算&分析,提升资产投资回报 海通证券-5A全面预算管理,赋能金融企业高质量发展

海通证券-5A全面预算管理,赋能金融企业高质量发展 国投集团-高效支撑监管报送与披露,全面赋能集团战略落地

国投集团-高效支撑监管报送与披露,全面赋能集团战略落地

产品推荐

决策参谋平台是辅助地方金融监管部门,宏观了解全国及其他省市的最新 7 + 4 地方金融机构监管动态,中观了解自身监管情况在全国的水位,微观了解本地区未覆盖的 7 + 4 地方金融机构的监管政策指标,用于完善本地区 7 + 4 的地方金融机构行业的监管政策法

致远互联A8文档协作管理平台,文档协作是一款轻量级在线文档协作任务管理应用,降低文档协作任务沟通成本,提升管理效率,进度跟着、文档轨迹、多端支持、多元收集,文档协作业务应用流程示例。

容联七陌智能营销留资机器人为了解决传统的在线咨询获客,企业往往会招聘很多售前客服,主要工作就是与客户沟通留资,最终形成商机线索进行销售分配,除了人工和获客成本居高不下外,在售前获客过程中经常还会遇到以下困扰。达到始终高效工作,根据实际需求按需付费,优秀经验复刻。

织信Informat硬件研发综合管理系统,通过三个应用连接8个部门,实现数据互通,流程通知一键直达,公共模块统一标准,可连接外部系统,解决数据孤岛,高效提升企业办公效率,减少沟通成本。灵活配置,秒级更改。全面的自动化功能,可处理通知、互动,数据联动等智能操作。