瑞可科技数字化供应链金融系统

首页

首页 供应链金融市场需求

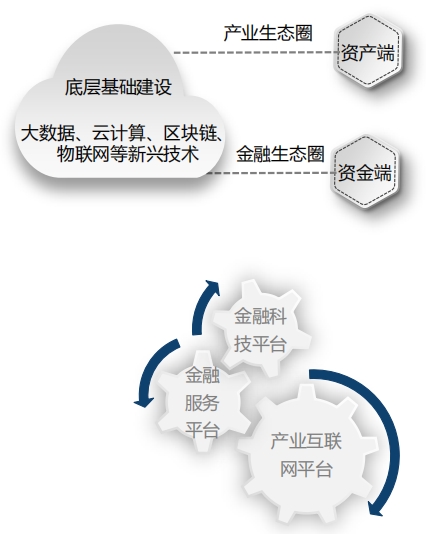

供应链金融市场需求《国务院办公厅关于积极推进供应链创新与应用的指导意见》推动供应链金融服务实体经济,推动全国和地方信用信息共享平台、商业银行、供应链核心企业等开放共享信息。鼓励商业银行、供应链核心企业等建立供应链金融服务平台,为供应链上下游中小微企业提供高效便捷的融资渠道。

应收账款债权凭证系统受到商务部、财政部、中国人民银行、银监会、证监会、保监会等部委重视和支持。应收账款债权凭证流转系统,通过网络信息系统实现债权流转主体及第三方服务机构的全流程协同服务,在盘活企业应收账款、破解中小企业融资难、化解政府存量债务等方面作用显著同时满足不同监管部门的监管要求。

平台价值

款及回款全闭环,保障资金安全。

银行级资金监管能力,满足多方

资金安全运用需求。

平台架构

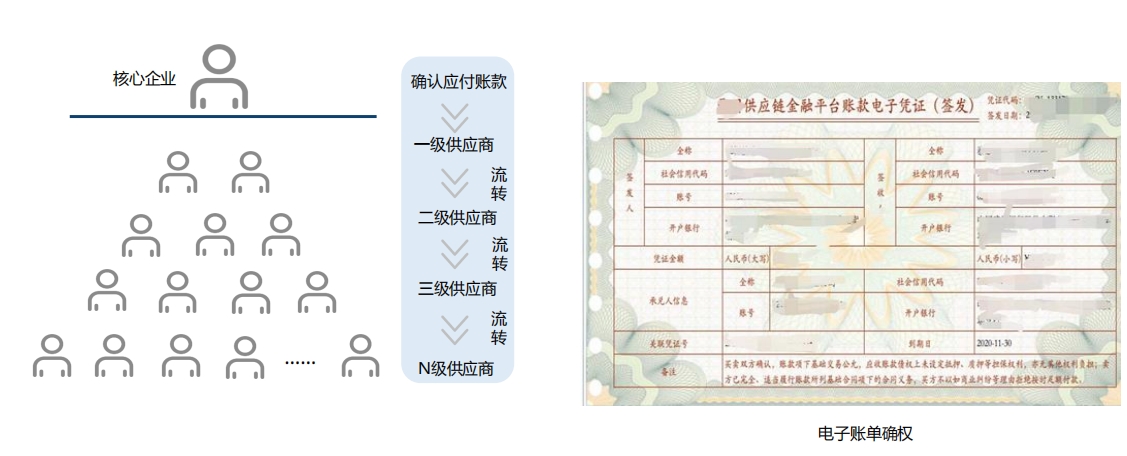

业务流程通过核心企业信用驱动,整合供应商碎片化融资需求,搭建应收账款流转体系,逐级传导信用,打造合规、可信、安全、便捷和低成本的应收账款登记、确权、持有、拆分、融资、流转的数字平台。

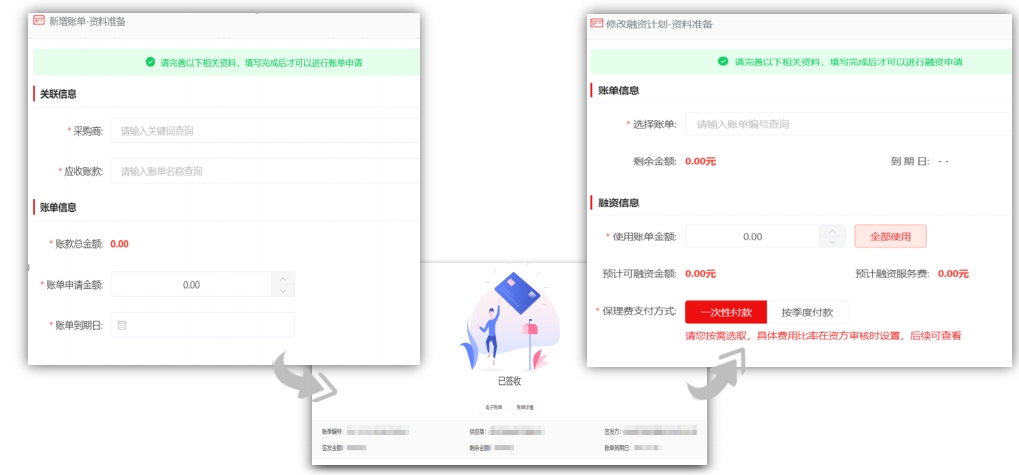

账单管理账单签发 -- 签收流程:

平台电子凭证确权

信用传递价值

账款数据线上化维护

高效融资申请

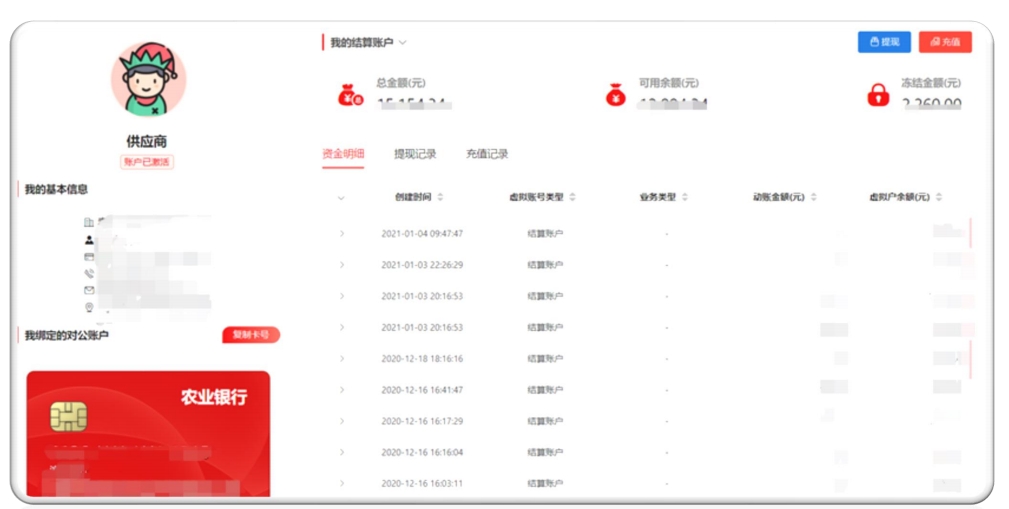

账户中心展示

线上开立账户2、被邀请方邮箱收到邀请链接进行注册

3、账户激活:根据渤海银行的账户激活短信操作

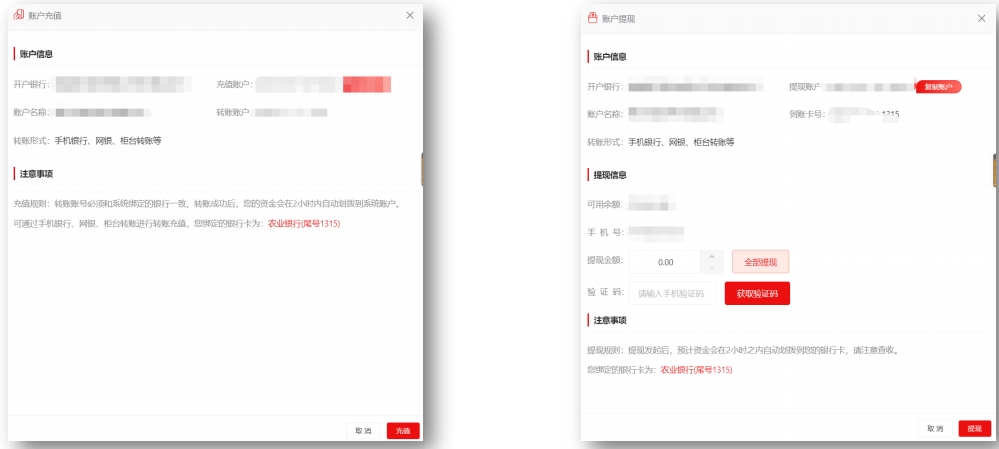

充值提现便捷充值:生成一个资金充值账户,点击充值,通过线下转账的形式进行充值 提现:输入提现金额,通过获取验证码进行提现。

实现资金闭环管理

银行账户体系赋能平台

实现数据价值转换数字化银行账户体系参与供应链交易的全过程,既加强了对贸易背景真实性的把握又真正实现了资金流、物流、商流、信息流“四流合一”的融合。

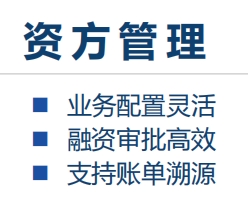

灵活的业务配置

费率管理:

配合实际融资场景的定制化配置满足了资方对不同核心企业的多元化设置需求;

减少了费率计算等大量人工操作避免操作失误。

资方融资审批审批配置灵活

审批复核确认

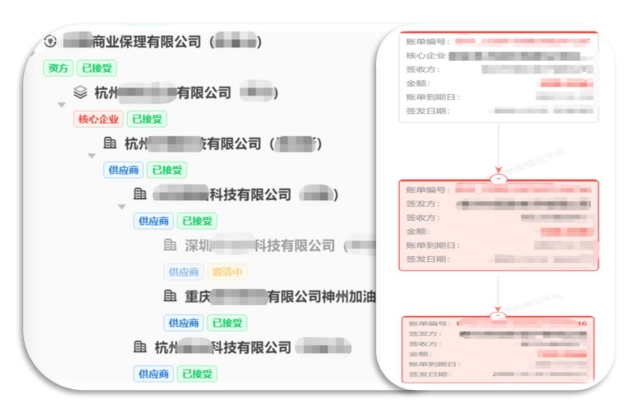

支持账单溯源账单流转路径可追溯

支持资方在融资管理中查看账单追溯。

企业资金流向可管控

依照资金流向确认供应链关系

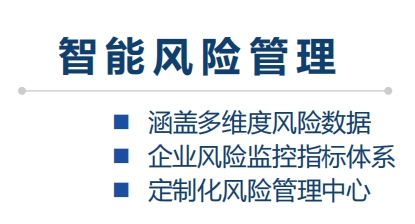

供应链金融平台风险管理

· 平台风控系统业内最全面的工商数据和特有风险数据,涵盖了多维度风险数据。

· 企业风险监控指标体系对关键风险信息实时预警,避免人工检索带来的信息延误及遗漏。

· 支持根据行业特点,进行定制化建设全面风险管理体系包含信用风险、流动性风险等风险管理。

涵盖多维度风险数据

数据是构建供应链金融风控体系的基础:获取全方位的数据,包括宏观经济数据中观区域和产业数据和微观客户主体与交易数据。只有建立了立体多层次的数据才具备构建新型供应链金融风控体系的基础。

包含2.1亿工商主体,多维度企业信息快速查询,可查看企业多维度的全方位信息,包括工商信息、对外投资、企业年报、法院判决、失信信息、经营异常、A股、新三板上市企业及全国债券数据库等。

特有风险数据实时监控

独有网贷平台黑名单、失信执行黑名单、场外非标负面清单,表外业务数据、IKBS及风险事件库等特有数据监控。

新增企业信息实时推送

每日准推送当地新增企业数量信息,并且支持导出新增企业的工商信息,为企业业务开展提供最新鲜及时的消息推送。

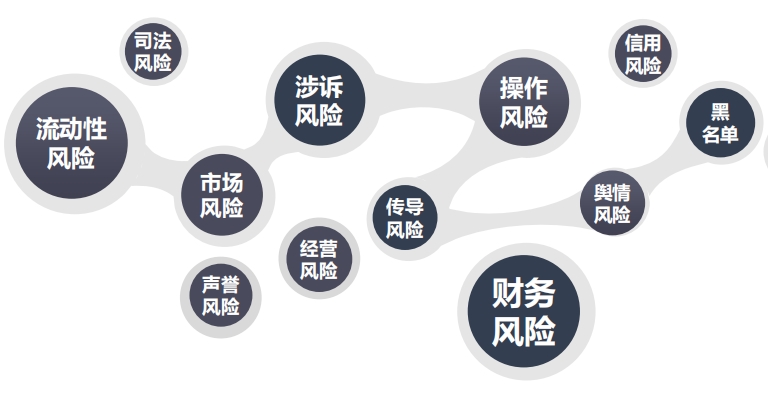

企业风险监控指标体系· 涵盖全业务、全维度、全过程监控体系:包括涉诉风险监控、司法风险监控、失信风险监控、经营风险监控、传导风险监控财务风险监控、现场尽调风险监控等。

· 多层级监控指标阈值,建立与风险应急处理机制相匹配的多级风险预警监控体系。

定制化风险管理中心

平台对多方的价值

产品推荐